|

| 资料来源:Wind,天风证券研究所 |

孙彬彬 作者系天风证券固定收益首席分析师

近日,证监会提出“民营企业债券融资支持工具落地交易所债券市场,助力民营企业债券融资”,货币政策委员会二季度例会也提到要“努力做到金融对民营企业的支持与民营企业对经济社会发展的贡献相适应”。那么自去年10月开始决定设立民企债券融资支持工具以来,民企融资情况如何?该如何看待民企债券融资支持工具的作用?

融资工具对民企融资支持形成一定规模

2018年10月22日,国务院常务会议决定设立民营企业债券融资支持工具,以市场化方式支持民营企业债券融资。同日,央行发布公告,明确提出“民营企业债券融资支持工具由人民银行运用再贷款提供部分初始资金,由专业机构进行市场化运作,通过出售信用风险缓释工具、担保增信等多种方式,重点支持暂时遇到困难,但有市场、有前景、技术有竞争力的民营企业债券融资”。

民企债券融资支持工具是包含多种工具在内的工具箱,目前来看其核心工具是由中债增信承接央行资金联合其他银行发行的CRMW。CRMW是信用风险缓释工具的一种(包括CRMA、CRMW、CDS、CNL),由交易商协会在2010年设立,产品凭借其相对标准化、可在二级市场流通等特性成为民企债券融资支持工具的主要着力点,也间接带动了其他金融机构在银行间市场发行信用风险缓释工具。截至2019年7月1日,CRMW已发行113单,其中2018年10月至今发行100单,涉及标的主体64家,标的债券发行总额达457亿元。

交易所方面,作为民企债券融资支持工具载体的信用保护工具在半年间已实现了从无到有。目前信用保护工具包括信用保护合约及信用保护凭证两大类,后者尚未推出。

信用保护合约相关情况交易所并未统一对外披露,据统计,上交所市场截至5月末共创设信用保护合约30单,名义本金合计6亿元,有效支持14家实体企业成功实现债券融资117.4亿元。深交所截至一季度末所创设信用保护合约共涉名义本金6亿元,撬动民营企业债券融资规模合计58亿元。半年内撬动民企融资175亿元,可以说初步形成一定规模。

首先,通过分析2018年10月以来发行的CRMW,来考虑民企融资信用保护工具带来的影响。

从民企信用债市场来看,CRMW部分激活了民企融资。2018年10月至今,共有179家民企主体在银行间市场发行债券,CRMW的标的企业达63家,占比达35.75%。从债券数量及规模来看,CRMW在一定时间内也对民企债券市场融资有撬动作用。民企债券融资支持工具设立之初,市场对CRMW表现出了极大的热情,尤其在2018年11~12月两个月,共有47单发行,占2018年10月至今发行单数近一半,2018年12月,CRMW标的债券发行额占民企信用债发行总额已超10%,进入2019年,这一占比下滑并稳定在5%左右。

交易所信用保护合约惠及主体数量没有银行间多。据统计,截至2019年6月末,沪深两所发行的信用保护合约总计涉及主体30家,共创设60单,根据收集的信息,信用保护合约的标的债券包括公司债、可交换债、ABS等,但主要标的债券为一般公司债,因此将范围圈定在占2018年11月2日至今发行过公司债、企业债主体上,发现信用保护合约惠及主体数量占比为18.75%,占比较高。

对发行主体来说,CRMW使标的企业发行标的债券时融资成本下降,表现为标的债券的发行利差小于CRMW发行前的发行利差。用可得数据统计同一发债主体发行CRMW前后发行短融及超短融的发行利差,发现发行CRMW后,在纳入样本的19家主体中发行利差缩小的有10家,扩大的有9家,但关注利差变化可以发现,利差收窄幅度更大,说明在企业经营情况不发生巨大变化的前提下,CRMW对企业后续融资成本降低存在一定的帮助。

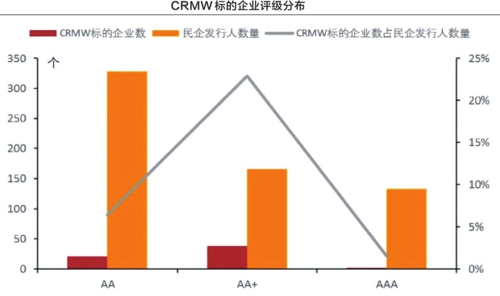

从评级调整来看,CRMW标的企业的外部评级在发行CRMW后非常稳定,中债隐含评级变动相对较多。观察CRMW标的企业评级可知,工具主要支持AA+及部分资质较好的AA级债券。

外部评级非常稳定一方面是因为标的企业此前评级多为AA+,已基本不具有民企评级上调的空间,另一方面是因为CRMW标的企业为资质相对较好且问题可控的民企,这部分企业经营相对稳定。63家主体中仅有两家在发行CRMW后发生过市场评级机构评级调整,分别是评级由AA上调至AA+的永达集团以及发生技术性违约后评级有望升至AA+的东方园林。

隐含评级方面,选取63家主体发行的第一支CRMW标的债券作为代表债券,来看主体隐含评级变化,共有6家主体隐含评级出现了下调,调整度占9.52%。2018年10月以来,在发行过信用债的308家民企主体中,隐含评级下调占比6.82%,未发行过CRMW的主体隐含评级下调占比为6.12%,两相对比或一定程度上说明CRMW在债券发行之初对部分主体信用有加持作用,但随时间流逝,“光环”会有所衰退。

从信用利差角度来看,选择民企信用债市场最为主流的AA级主体发行债券,将可比中票与同剩余期限、同评级中债到期收益率做差,发现在民企债券融资支持工具成立后,AA级民企信用利差过月余才开始收窄,2019年以来维持在相对高位,这印证了民企债券融资支持工具对AA级民企利好程度有限。不过,在2018年11~12月监管层对民企坚定支持的态度下,市场对民企债的风险偏好还是有所修复,但由于风险仍在,未能实现利差的真正回落。同时,进入2019年,违约情况仍在持续。

工具的效果更有赖于制度的完善

不可否认的是,进入2019年CRMW的发行速度明显趋缓,但CRMW已在特定时期发挥了应有的作用,传递出了监管层对民企的态度。2018年10月正是债券市场违约及民企违约的高峰期,工具的设立防止了由融资渠道紧缩带来的风险由低资质民企向高资质民企传导,从而避免了对部分“暂时遇到困难,但有市场、有前景、技术有竞争力的民营企业”造成伤害。央行金融市场司副司长邹澜近日在央行媒体吹风会上表示:“创设这个工具,首先最重要的意义是表明了政府对于支持民营企业的清晰态度。从实际效果看,与重新推出CRWM之前相比,目前民企信用债发行的规模和利率都有了较大的改善。”

设立民企债券融资工具的重要意义是在特殊时期可以呵护民企信用债市场,传递监管层对民企支持的态度,部分恢复市场对民企特别是优质民企融资的信心。

从CRMW的经验出发,上述作用发挥具有特殊的时效性。信用保护工具想要释放出更多效果仍需要政策推动和市场孕育,这有赖于制度完善、市场与规则间的不断磨合以及创设机构对该项业务的探索。

考虑到当前信用环境和金融机构的风险偏好,工具虽对一部分较为优质的民企提供了支撑,但对债券市场的中期信用状态影响有限。工具的设立只能防范优质民企在外部融资环境趋紧的情况下受到错误牵连,对原本就严重依赖外部融资、主营业务持续下滑甚至财务造假的资质较差企业,并不会提供帮助。与此同时,也很难彻底扭转市场当前总体信用收缩的局面,进入2019年违约情况仍在持续,这可能是信用债市场发展到当下阶段的必然现象。